【読み方】れんねんぞうよ

連年贈与とは?意味を簡単に

連年贈与(れんねんぞうよ)とは、「毎年贈与をおこなうこと」です。

連年贈与であれば、1年間に贈与する金額が「基礎控除額 110万円以下」であれば贈与税がかかりません。

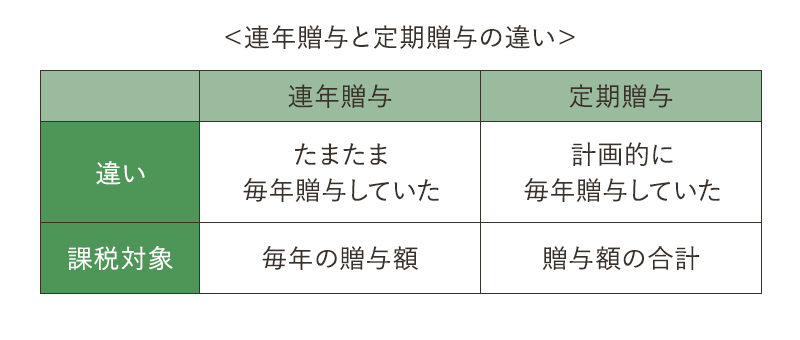

連年贈与と定期贈与の違い

連年贈与と定期贈与は、どちらも毎年贈与することを指しますが、違いは「たまたま毎年贈与」をしていたか、「あらかじめ取り決めがあって、計画的に毎年贈与」をしていたかの違いです。

たまたま毎年贈与されていたのであれば「連年贈与」とみなされ、「毎年の贈与額」 に対して課税されます。

あらかじめ取り決めがあり、計画的に毎年贈与されていたら「定期贈与」とみなされ、「贈与額の合計」 に対して課税されます。

具体例

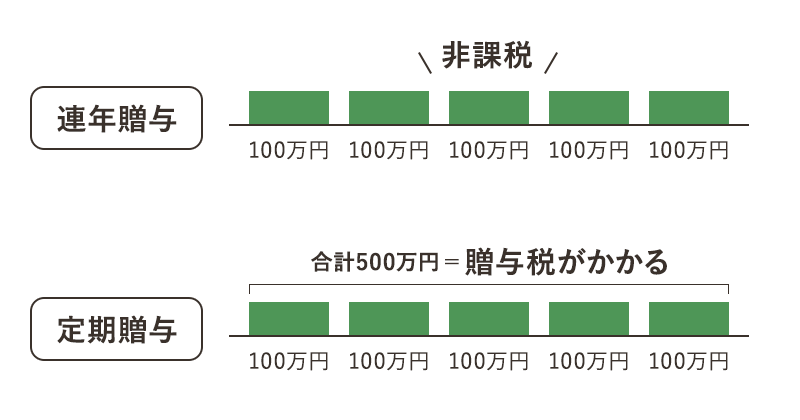

例えば、500万円を毎年100万円ずつ5年にわたって贈与した場合、

連年贈与であれば、基礎控除額110万円以内なので、非課税ですが、

定期贈与とみなされたら合計の500万円に対して贈与税がかかります。

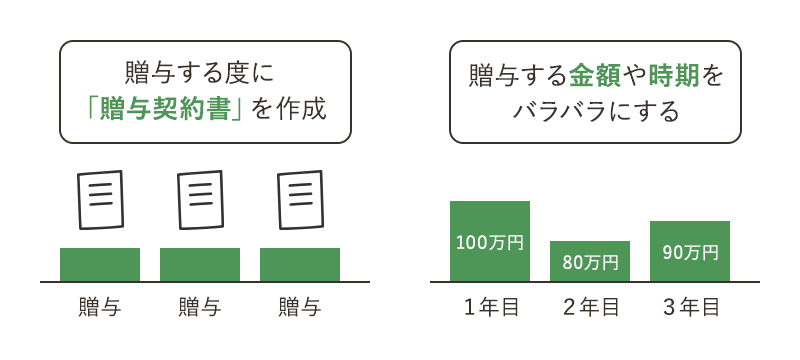

生前贈与が定期贈与とみなされないために

生前贈与が定期贈与とみなされないためには、贈与する度に「贈与契約書」を作成することが大切です。

また、贈与する金額や時期も、毎年同じにならないようにして、計画的に毎年贈与が発生していたとみなされないようにするのがポイントになります。

連年贈与と定期贈与の時効

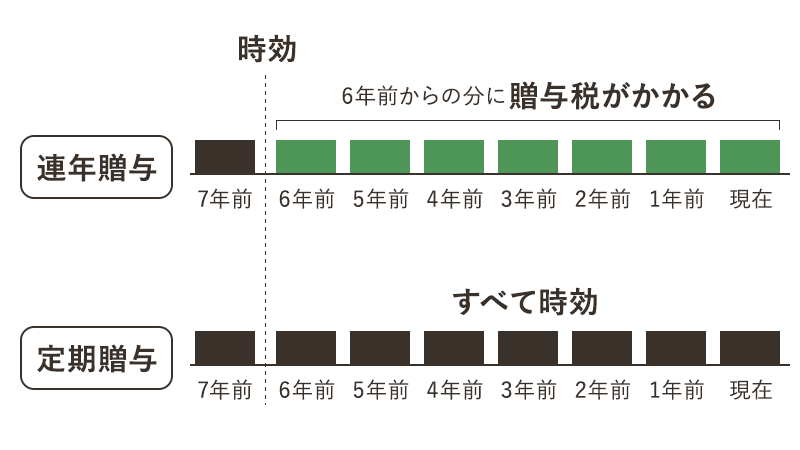

贈与税の時効は、原則「6年間」です。

例えば、3,000万円を毎年300万円ずつ贈与していた場合、通常であれば定期贈与とみなされ、全額の3,000万円に対して贈与税が課税されます。

ただし、税務署が定期贈与を見つけたのが、贈与してから「7年後」の場合、時効の「6年」が経過しているので贈与税を支払わなくても良いことになります。

連年贈与の場合、7年前の贈与については時効となりますが、6年前からの贈与については贈与税を支払わなければいけません。

| 定期贈与とみなした場合 | 連年贈与とみなした場合 |

|---|---|

| すべて時効 (贈与税は支払わなくてよい) | 7年前のみ時効 (6年前以降の贈与税は支払う) |

スポンサーリンク