【読み方】ていきぞうよ

【英語】periodical gift

定期贈与とは?意味を簡単に

定期贈与(ていきぞうよ)とは、「一定期間、一定の財産を贈与すること」です。

例えば、一般的な贈与では、年間110万円までは非課税となりますが、「10年にわたり毎年100万円ずつ、合計1,000万円を贈与する」という定期贈与の契約は、初年度に贈与(10年間で1,000万円を受けとる権利)を得たとして、贈与税がかかります。

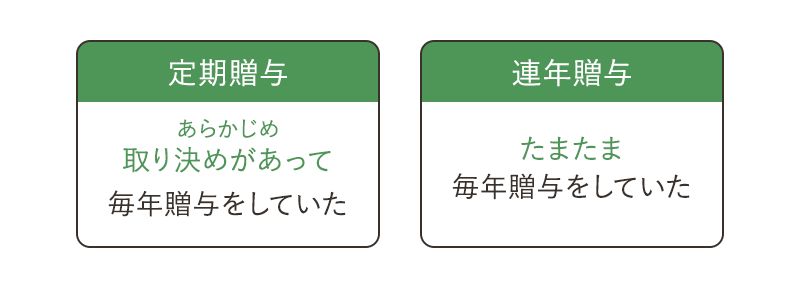

定期贈与と連年贈与の違い

定期贈与と連年贈与の違いは「あらかじめ取り決めがあって毎年贈与をしていた」のか、「たまたま毎年贈与をしていた」のかです。

たまたま毎年贈与されていたなら「連年贈与」とみなされます。

一方で、合計500万円を5年にわけて毎年100万円ずつ贈与するなど、あらかじめ取り決めがあり、毎年贈与されていた場合は「定期贈与」とみなされます。

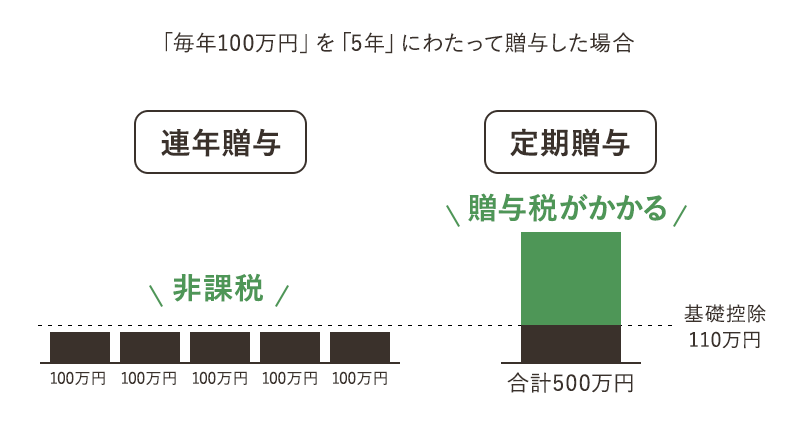

定期贈与の課税対象

定期贈与と連年贈与では、課税対象がちがいます。

連年贈与は「毎年の贈与額」 に課税されるのに対して、定期贈与は「贈与額の合計」 に贈与税がかかります。

具体例

例えば、500万円を毎年100万円ずつ5年にわたって贈与した場合、

連年贈与であれば、基礎控除額110万円以下なので非課税となりますが、

定期贈与とみなされたら合計の500万円に対して課税されるため、贈与税がかかります。

定期贈与の効力を失うのはいつ?

「贈与者(贈与する人)」または「受贈者(受けとる人)」が死亡した場合、特約がなければ、定期贈与の効力は失われます。

定期贈与と生命保険を使った節税対策

生命保険を活用することで、相続税がかからず贈与することができ、節税対策になります。

まず、親が子どもに現金を贈与し、子どもは、この現金を使って保険契約を結びます。

- 契約者(保険金を支払う人) = 子ども

- 被保険者 = 父

- 保険金受取人 = 子ども

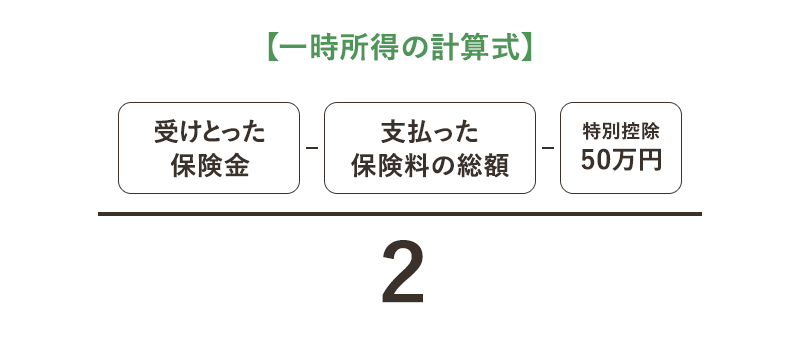

こうすることで、父が死亡したとき、子どもに死亡保険金が入ります。このときの税金は、相続税ではなく、一時所得として「所得税」がかかります。

一時所得の計算式は、次のとおりです。

一時所得は、「支払った保険料」と「50万円」をマイナスし、さらに「1/2」するので所得税の課税対象が少なくなり、税金がおさえられます。

スポンサーリンク