老後を安心して暮らすために、まずお財布の体力を把握することが大切です。

お金が貯まる人は、家計のお財布の中身をきれいに整理しています。みなさんも、お財布の中身を仕訳して、現状を把握しましょう。

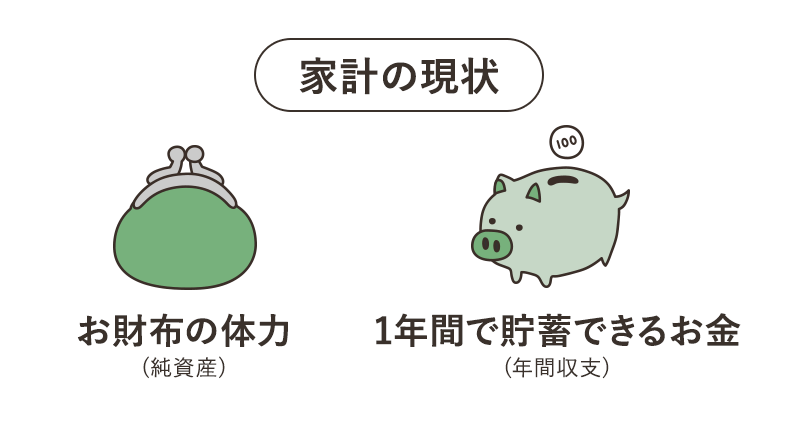

まずは家計の現状を把握する

老後の資金計画を立てるためには、まず「家計の現状」を把握することが大事です。

家計の現状を把握するためには、

- お財布の体力

- 1年間で貯蓄できるお金

をそれぞれ算出していきます。

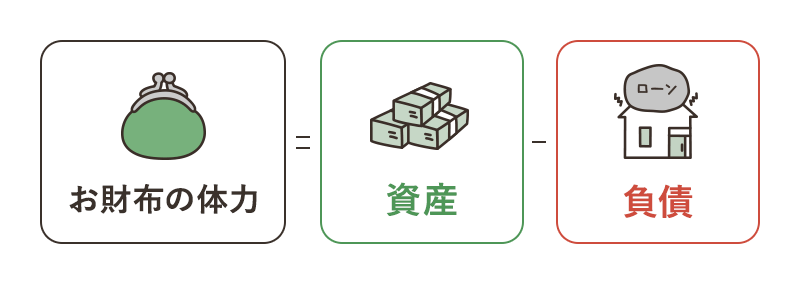

その1「お財布の体力を知る」

「資産」から「負債」を引いて残った金額が、みなさんの「お財布の体力(純資産)」です。

まずは、家計のバランスシートに「資産」「負債」を入力し、お財布の体力を計算しましょう。

※「半角数字」でご入力ください。

※住宅や金融商品などの資産は、購入時の金額ではなく “現在の売値” で記入します。

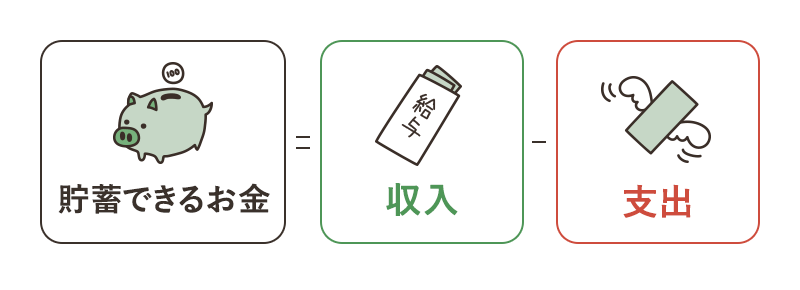

その2「1年間に貯蓄できるお金を把握する」

年間の「収入」から「支出」を引いた金額が「1年間に貯蓄できる金額(年間収支)」です。

次の貯蓄のシミュレーションに、「収入」「支出」をそれぞれ入力して、1年間に貯蓄できるお金を計算しましょう。

貯蓄できるお金(年間収入)がプラスなのに貯蓄できていない場合は、使途不明金がある可能性があるので、家計の収支を見直してみましょう。

まとめ

ここでは、いまのお財布の中身(家計の現状)が把握できました。

老後の資金計画を立てるためには、「お財布の体力(純資産)」と「1年間に貯蓄できるお金(年間収支)」を把握することが大切です。

家計のバランスシートは、毎年書き直し、お財布の中身を理解するようにしましょう。

※本シミュレーションツールは、おおよその目安としてご活用ください。

スポンサーリンク

第3章「お金の計画」