老後は自分や家族にとって必要な保険を考えて選ぶべきであり、ライフスタイルに合わせて保険の見直しが必要です。

老後は生命保険を見直そう!

国の保険制度は手厚い

日本の公的保険制度はとても手厚く、民間の生命保険に加入しなくても十分、といわれるほどです。

例えば、「高額療養費制度」では、1か月あたりの医療費の自己負担に上限が設けられており、それを超えた分の金額を支給してくれます。

また、病気やケガで働けなくなったときには「傷病手当金」が受けられます。

この他にも、病気・ケガ・障害・失業・死亡・老齢などに対して金銭的な補助があります。

国の保険制度の落とし穴

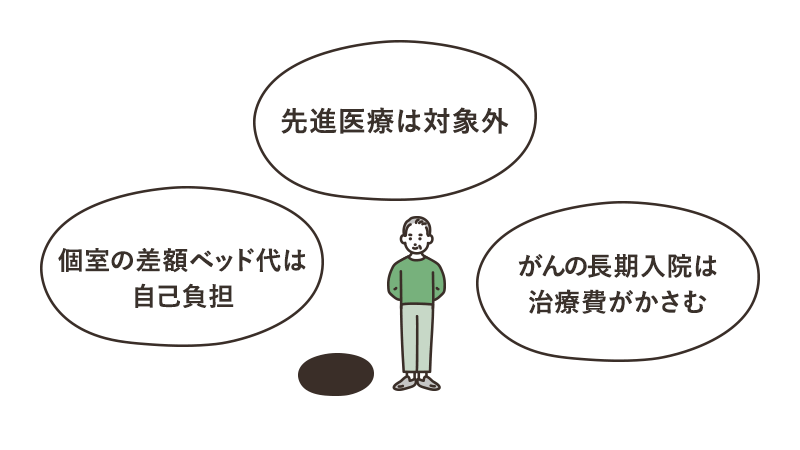

ただし、手厚い公的保険制度も、すべてを保障してくれるわけではなく、次のことに注意が必要です。

- 入院時の差額ベッド代は自己負担

- 高額療養費が付いているからと安心はできない

- 先進医療などの保険外治療は対象外

- がんなどの長期入院に対しては注意が必要

入院時に個室を希望する場合は、差額のベッド代などは自己負担となります。

また、「がん」「心疾患」「脳卒中」など、いわゆる三大疾病の場合は、治療期間が長引いてしまうことが多く、高額療養費制度があるとはいっても医療費がかさんでしまいます。

そのため、国の保険と現在加入している保険の内容に、自分の状態を照らし合わせながら保険の見直しをすることが大事です。

まとめ

老後・退職後は保険の見直しの絶好のタイミングです。

「現在の自分の状況」「将来予想されるイベント(家のリフォームなど)」「いま必要な保障とこれから必要となる保障」を考えて、保険の見直しをしてみてください。

【注意】見直しをする前に、必ずご自身の健康状態を確認しましょう。いまの保険を解約した後に健康上の理由で新しい保険に加入できない、なんてことになっては大変です。

スポンサーリンク