定年を迎えると給与はなくなり、年金や預貯金で生活することになるため、老後資金については働いているうちからしっかりと考えておく必要があります。

今回は、老後資金の対策として「老後にかかるお金」と「老後の4つの収入」についてやさしく解説します。

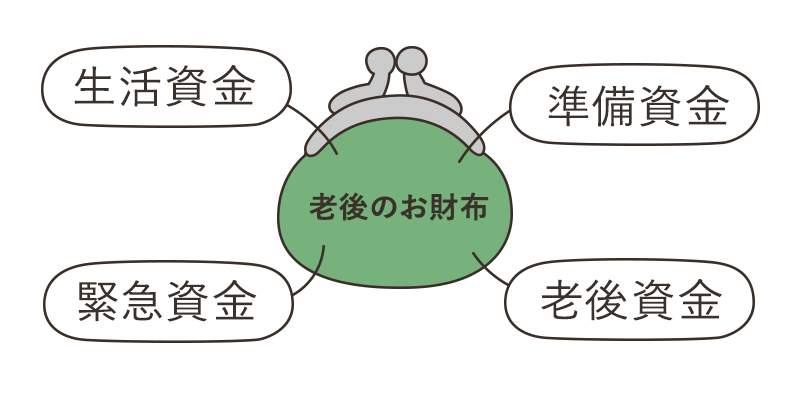

老後にかかるお金

まずは老後にかかるお金を見ていきましょう。老後のお財布の中身は、次の4つに分けられます。

- 生活資金

日常的に使う生活費 - 準備資金

教育や住宅関連など、定年までに予定されている出費 - 緊急資金

突然の出費に備える資金 - 老後資金(医療・介護など)

老後の医療費など、計画的に蓄える資金

老後を安心して暮らすためには「老後にかかるお金」を計画し、しっかり準備しておく必要があります。

最近では、年金問題をはじめ、社会保障の引き下げという言葉も目立っており、年金が十分に支給されない可能性も出てきています。

そのため、老後資金を「個人積立」や「資産運用」をして自分で蓄えておくことが大事です。

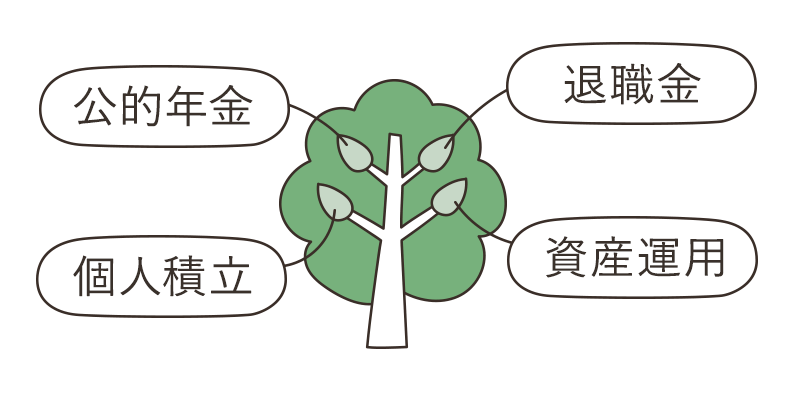

【老後資金の対策】4つの収入

老後の収入は、主に次の4つです。

- 公的年金

- 退職金

- 個人積立

- 資産運用

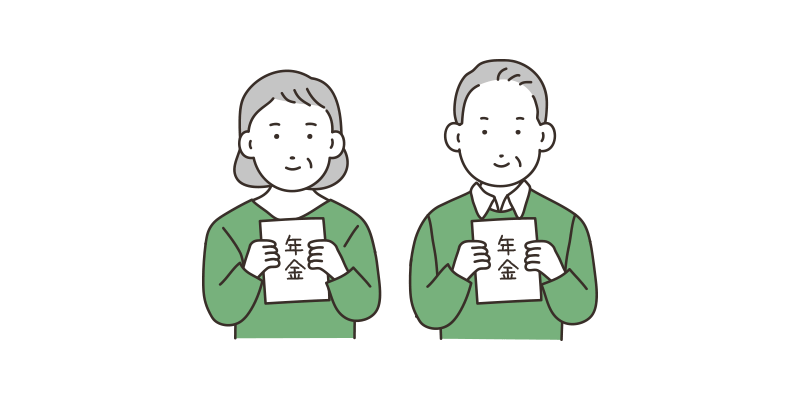

公的年金

一つ目の収入は国から受けとる「公的年金」です。

| 月額 | |

|---|---|

| 国民年金 (自営業夫婦 1人分) |

6万5008円 |

| 厚生年金 (会社員夫婦 2人分) |

22万1504円 |

※厚生年金は、妻が専業主婦の場合。

年金受給額は年々減少しており、少子高齢化などにより、「きちんと年金がもらえるか心配・・・」と、不安視する人も増えています。

また自営業(個人事業主)夫婦の場合は、最低限必要な生活費の水準を大きく下回っており、これでは生活ができません。

老後の生活資金としてもらえる「年金」ですが、いまは年金だけで老後生活を送ることが困難になっています。

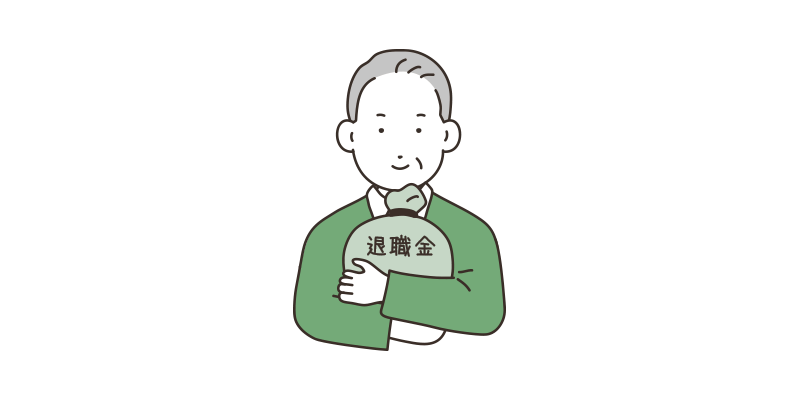

退職金

二つ目の収入は会社から受けとる「退職金」です。

退職金は住宅ローンの返済に充てられたり、また最近は退職金の出ない企業も増えているので、老後資金を退職金に頼るのは不安かもしれません。

自営業(個人事業主)の場合は、退職金がないため、個人積立をして退職金に変わる資金を準備しておくことが欠かせません。

個人積立

三つ目の収入は「個人積立」です。

将来のために自分でつくる収入「個人積立」には次のような種類があります。

【会社員】

厚生年金基金、確定給付年金

【自営業・個人事業主】

国民年金基金、小規模企業年金

【中小企業】

中小企業退職金共済制度

【誰でも】

個人年金保険、個人型確定拠出年金(iDeCo)

最近話題の「個人型確定拠出年金(iDeCo)」は、老後資金の積立ができて、掛け金は全額所得控除、運用益は期間中非課税、受取時の税制優遇など、たくさんの税制優遇(節税効果)があります。

資産運用

四つ目の収入は「資産運用(株や不動産投資)」です。

資産運用は積立とは違い元本保証がされないため、高い利回りを求めると、予想外に大きなリスクを抱える恐れもありますので、慎重に行う必要があります。

「いちばんやさしい終活ガイド」では、投資については触れておりませんので、株・不動産などで資産運用したい方は、ファイナンシャル関連の本を参考にして、取り組んでみてください。

スポンサーリンク

第3章「お金の計画」