前回(いまのお財布の体力を把握する)では、家計の現状を把握できました。

老後を安心して暮らすためには、家計の現状を把握するとともに「老後のお財布」について計画を立てることが大切です。

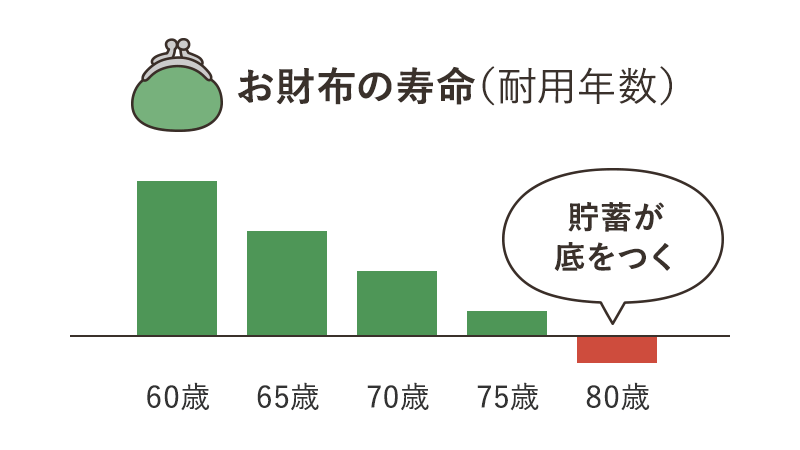

その1「お財布の寿命を知る」

老後を安心して暮らすためには、何歳で貯蓄が底をつくのか、お財布の寿命(耐用年数)を知ることが大切です。

お財布の寿命を知るために、「理想とする生活」と「やりたいこと」をリストアップしましょう。

やりたいことのリストアップ

老後はさまざまな出費が予想されます。自宅のリフォームや移住、車の買い替えといった大きなイベントから、趣味や旅行に関することまで、やりたいことを思いつくまま書き出してください。

そのほか人生には、子どもの養育費、結婚、親の介護、お墓の購入費用など、どうしても必要な出費もあります。

これらすべてのことを「ライフイベント表」に書き込みます。

最初から予算的に無理と決めつけずに、素直にやりたいことをリストアップしましょう。

その上で、予算とやりたいことに優先順位をつけ、削れるものを削っていくことで、本当にやりたいことが見えてきます。

定年後の収支を予想

定年後は、給料から年金中心の生活になり、支出も家族構成や生活スタイルによって変わります。そのため、定年後の収支を予想して考えていかなければなりません。

自営業の場合は定年がないため、何歳まで働けるかを考慮しながら、計画を立てていく必要があります。

「定年後の収支」は次のとおり計算します。

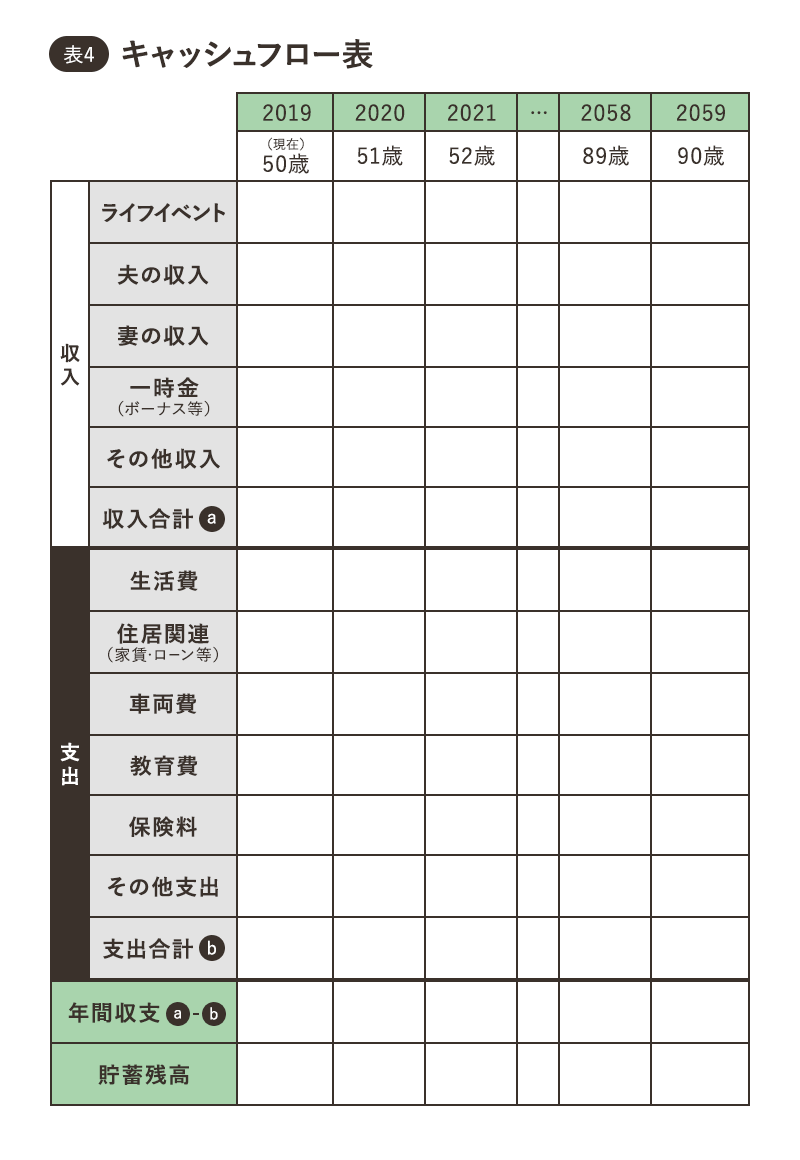

その2「キャッシュフロー表をつくる」

キャッシュフロー表は、何歳で貯蓄が底をつくのかが分かる表です。

前述の「表1~表3」はキャッシュフロー表をつくるための材料でした。ライフイベント表と年間収支を照らし合わせながら、毎年の予想額を記入していきましょう。

以下はキャッシュフロー表の例です。

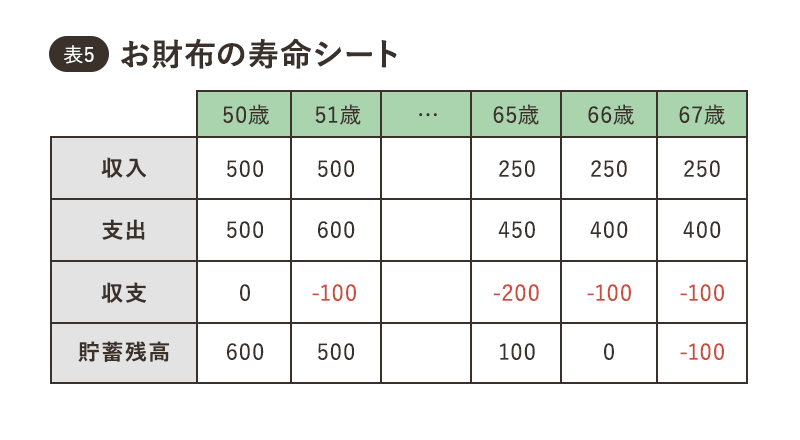

その3「お財布の寿命シートをつくる」

表4のキャッシュフロー表から、「年齢・収支・残高」を抜き出し、お財布の寿命シートをつくってみます。

この表は、何歳で貯蓄が底をつくのかが分かる表です。

いまは2人に1人が90歳以上生きる時代です。そのため、お財布の寿命シートは、現在の年齢から90歳になるまで設計していきましょう。

まとめ

貯蓄と収支バランスを把握し、もしマイナス額が大きい場合は、ライフプランの見直しが必要です。

お財布の寿命(耐用年数)が、人生より長くなるように設計しましょう。

スポンサーリンク

第3章「お金の計画」