老後は病気や介護などで “高額な医療費” がかかる場合があります。かかった医療費の一部を支給してくれる高額療養費制度。

今回は、「高額療養費制度とは何か」について、図解でわかりやすく解説していきます。

高額療養費制度とは?わかりやすく解説!

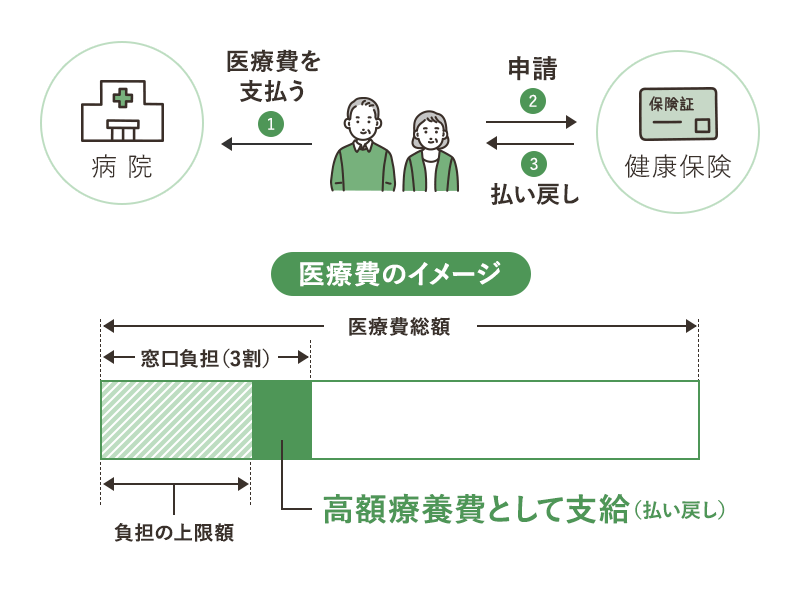

高額療養費制度(こうがくりょうようひせいど)とは、医療費が高額になった場合に、一部を払い戻してくれる制度です。

1か月(1日から末日まで)の医療費が「自己負担限度額」を超えた場合に、申請することで、超過分の金額が戻ってきます。

負担の上限額は年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担をさらに軽減するしくみも設けられています。

自己負担限度額はいくら?

負担の上限額の区分表

自己負担限度額は収入によって異なります。

| 所得 | 自己負担限度額 |

|---|---|

| 年収 約1160万円以上 | 25万2600円+(総医療費※-84万2000円)×1% |

| 年収 約770万円~1160万円 | 16万7400円+(総医療費※-55万8000円)×1% |

| 年収 約370万円~770万円 | 8万100円+(総医療費※-26万7000円)×1% |

| 年収 約370万円以下 | 5万7600円 |

| 低所得者(住民税非課税) | 3万5400円 |

※総医療費とは保険適用される “医療費の総額” です。

70歳以上の場合は、計算方法が異なります。

医療費が事前に分かっている場合には「限度額適用認定証」を申請することで、最初から上限額で支払いができます。

【例】70歳未満、年収約370万~770万円の場合

70歳未満、年収約370万~770万円の方で「医療費が100万円」かかった場合、自己負担限度額は以下になります。

8万100円 + (100万円 - 26万7000円)×0.01 = 自己負担限度額は8万7430円

さらなる負担軽減の特例

世帯合算

高額療養費には「世帯合算」という特例があり、1か月の自己負担額がひとり2万1000円を超えた場合に、家族全員の医療費を合算して申請することができます。(入院費・通院費も合算可能)

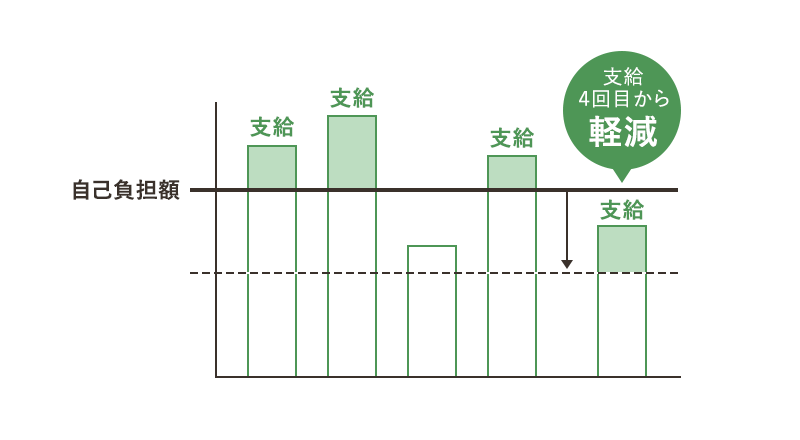

多数回該当

1年間に3回以上、高額療養費の支給を受けた場合は、4回目から自己負担限度額がさらに下がります。

大企業の健康保険は有利

基本的に、大企業の組合保険は有利です。

- 保険料

他の保険と比べて、安い傾向にあります。 - 高額療養費

所得に関係なく、上限額が2万円のところもあります。 - 傷病手当金

一般的には、日給の2/3で最長1年6か月ですが、日給の80~85%で最長3年のところもあります。 - 出産育児一時金

10万円の上乗せ、組合によっては平均月収の半額程度を上乗せするところもあります。

企業によって加入している組合保険が異なる場合があり、自分がどんな社会保険に加入しているか確認してみましょう。

スポンサーリンク