【読み方】いぞう

【英語】bequest

遺贈とは?意味をわかりやすく

遺贈(いぞう)とは、「遺言によって、財産を贈ること」です。

人が亡くなった場合、一般的には法定相続分によって遺産が相続されますが、「特定の人に多めに遺産を残したい」「法定相続人以外の人に遺産をゆずりたい」といった場合に、遺言書でその意思を示します。これを遺贈といいます。

遺贈の種類

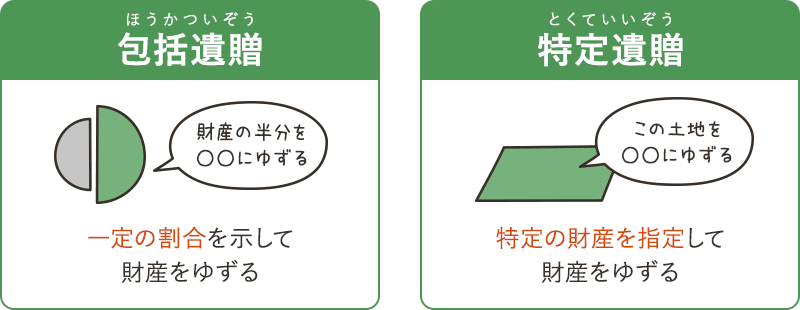

遺贈には、「包括遺贈」と「特定遺贈」の2種類あります。

包括遺贈(ほうかついぞう)とは

包括遺贈(ほうかついぞう)とは、「財産の半分を、Aさんに贈与する」など、一定の割合を示して財産を与えることです。

財産を包括的に遺贈、つまり、故人の権利義務を承継することになり、プラスの財産だけでなくマイナスの債務も承継することになります。

特定遺贈(とくていいぞう)とは

特定遺贈(とくていいぞう)とは、「東京都○○区○○丁目の土地を、Aさんに贈与する」など、特定の財産を指定して贈与することです。

特定遺贈は包括遺贈とは違い、故人の借金など、マイナスの負債を引き継ぐことはありません。

遺贈と相続の違い

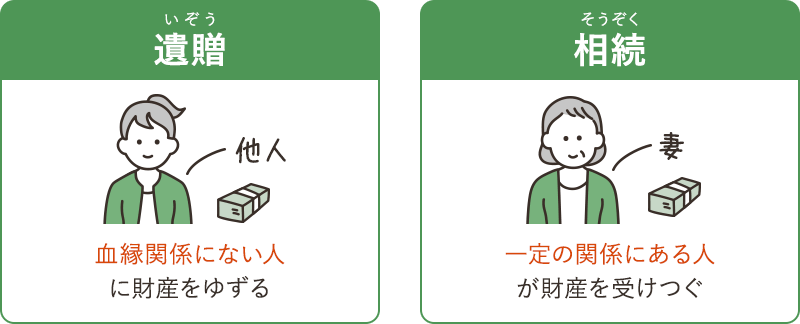

人が亡くなると、故人の財産は、その人と一定の関係にある人に受け継がれます。これを「相続」といいます。

対して「遺贈」は、遺言によって財産をゆずることをいい、例えば、お世話になった人や内縁の妻など、血縁関係にない人に財産をゆずることができます。

「相続」の場合は、財産を受け継ぐのは “法定相続人” に限られますが、「遺贈」の場合、財産をゆずり受ける人は法定相続人とは限りません。

遺贈と死因贈与の違い

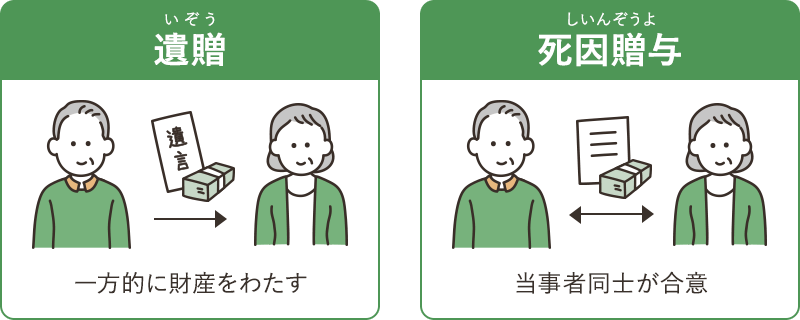

死因贈与(しいんぞうよ)は、自分の死後に財産をゆずることを、生前のうちに、受けとる人との間で約束をしておくことをいいます。“贈与する人” と “受けとる人” の当事者同士が合意のうえで行われる贈与です。

遺贈(いぞう)は、遺言により遺産をゆずること をいいます。これは、故人の意思により、一方的に財産を与えるものです。

遺贈の税金

遺贈と死因贈与では、「不動産取得税」と「登録免許税」の税率が異なります。

| 遺贈 | 死因贈与 | |

|---|---|---|

| 不動産取得税 |

【法定相続人】 非課税 【法定相続人以外】 4.0% |

常に4.0% |

| 登録免許税 |

【法定相続人】 0.4% 【法定相続人以外】 2.0% |

常に2.0% |

遺贈の場合は、財産を受けとる人が法定相続人であれば、「不動産所得税」はかかりません。

スポンサーリンク